Depuis le 1er mars 2024, de nouveaux seuils définissant la taille des entreprises et des groupes sont entrés en vigueur. Initiés par le décret du 28 février 2024, ces changements ont des implications directes sur la classification des entreprises. Dans cet article, nous explorerons ces modifications et leur impact sur les entreprises et les groupes.

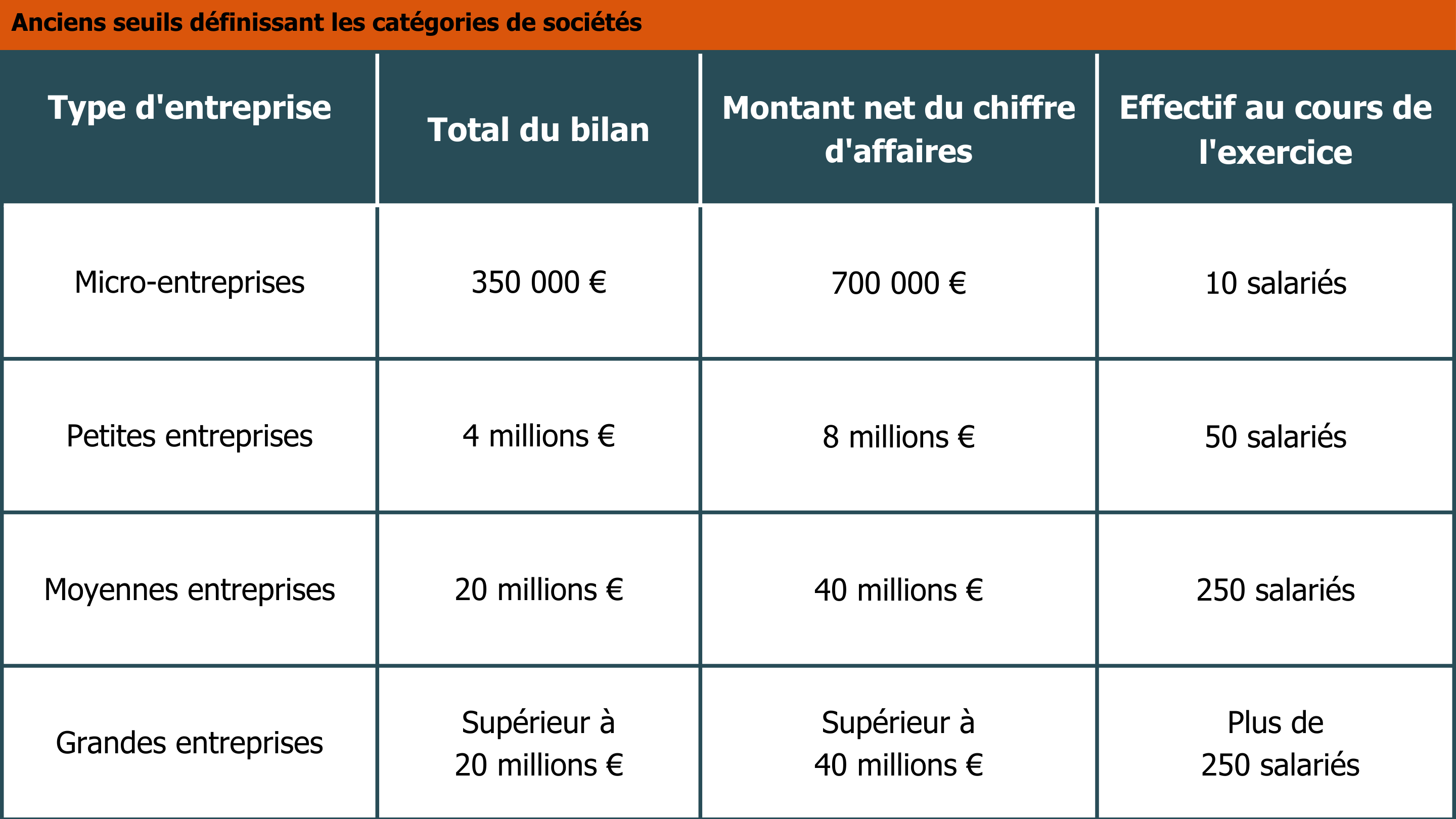

Les Anciens Seuils : Un Bref Rappel

Avant d’aborder les nouveaux seuils, il est important de revenir sur les anciens. Au 1er janvier 2024, les seuils définissant la taille des entreprises et des groupes avaient déjà subi des ajustements. Ces seuils, utilisés pour classer les entreprises en différentes catégories, sont essentiels pour divers aspects, notamment l’établissement de comptes, la nomination d’un Commissaire aux Comptes et la rédaction de rapports financiers.

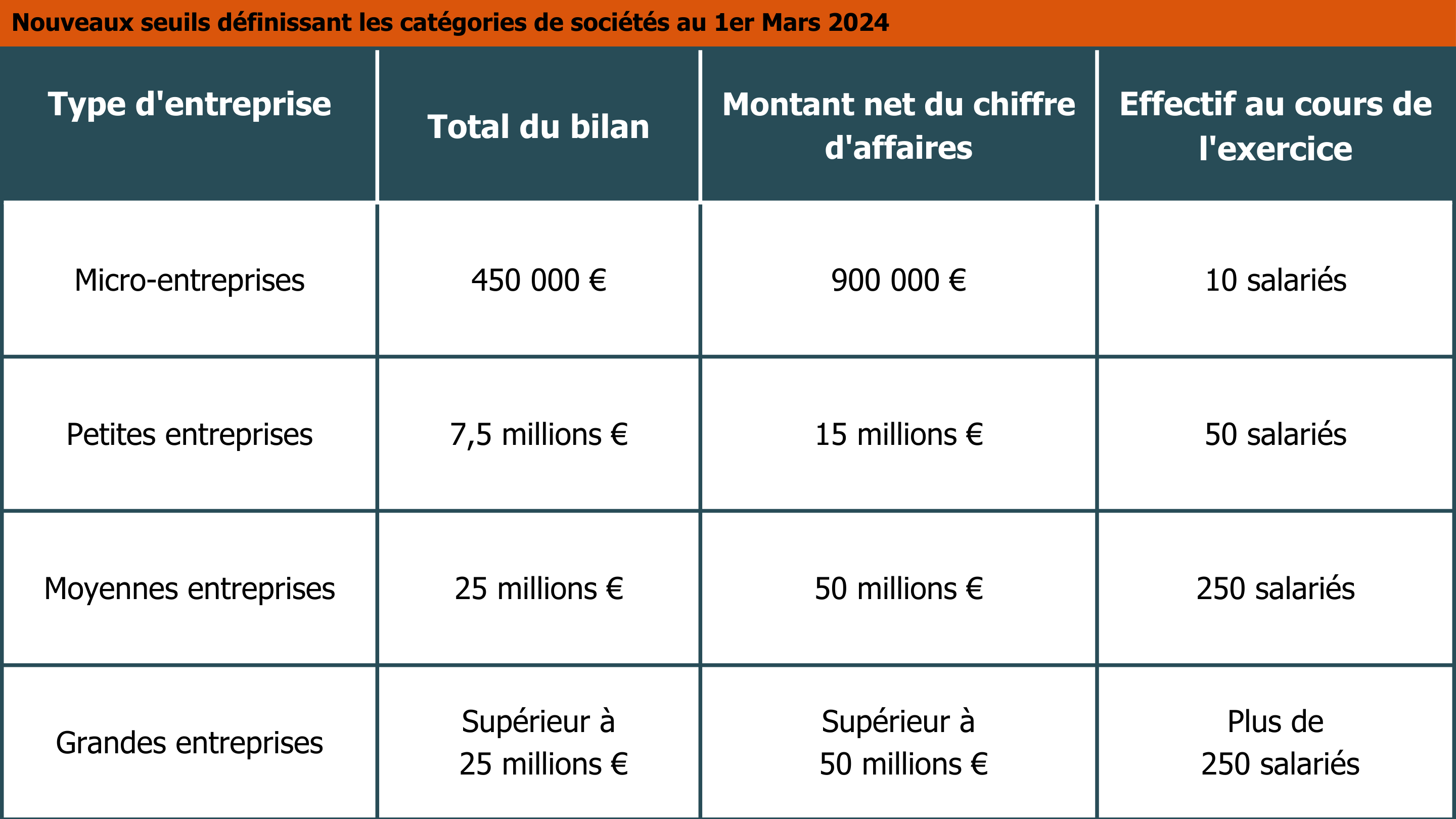

Les Nouveaux Seuils : Ce Qui Change

Avec l’introduction du décret du 28 février 2024, de nouveaux seuils ont été instaurés pour définir la taille des entreprises et des groupes. Ces seuils, ajustés pour prendre en compte l’inflation et d’autres facteurs économiques, sont applicables aux exercices ouverts à compter du 1er janvier 2024.

Désormais, pour être classée comme micro, petite, moyenne ou grande entreprise, une entité ne doit pas dépasser deux des trois seuils fixés, à savoir le total du bilan, le montant net du chiffre d’affaires ou le nombre moyen de salariés employés au cours de l’exercice.

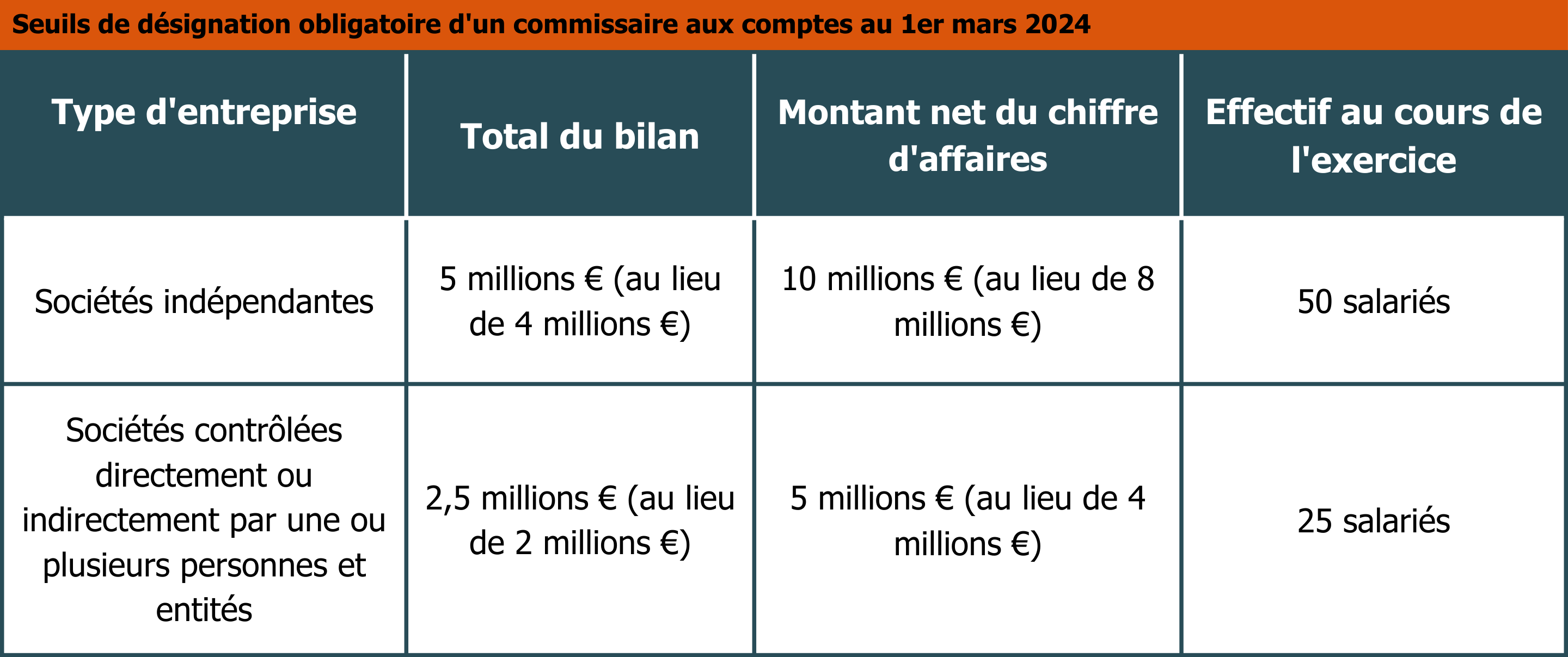

Implications pour la Désignation d’un Commissaire aux Comptes

Une des implications majeures de ces nouveaux seuils est la désignation obligatoire d’un Commissaire aux Comptes lorsque deux des trois seuils sont dépassés. Cette mesure vise à renforcer la transparence financière et à garantir une surveillance appropriée des entreprises concernées.

Bon à savoir

Avec l’entrée en vigueur de la CSRD (Corporate Sustainability Reporting Directive) en 2024, il est important de noter que la présence d’un Commissaire aux Comptes joue un rôle crucial dans la vérification des données extra-financières des entreprises. La CSRD oblige les entreprises à publier des informations extra-financières annuelles, et le Commissaire aux comptes assure la fiabilité, la transparence et la conformité de ces informations, renforçant ainsi la confiance des parties prenantes et des investisseurs.

Découvrez comment intégrer la RSE dans votre entreprise avec notre livre blanc exclusif à Télécharger ici !

En conclusion, les nouveaux seuils de taille des entreprises et des groupes représentent un changement significatif dans le paysage réglementaire des affaires. Ces ajustements visent à garantir une classification précise des entreprises tout en renforçant la transparence financière. Il est crucial pour les entreprises de comprendre ces changements pour rester conformes aux obligations légales.